2015年 12月 10日

次の3つの条件にあてはまる事業所様 がいらっしゃいましたら

弊社までご連絡ください。

平成28年度の「省エネルギー補助金」を受け取れるかもしれません。

① 2016年度に機械・設備等を入れ替える予定がある。

② 3,000万円以上の設備になる予定。

③ 補助金 1/3をもらえる事に興味がある方。

まだ正式な決定事項ではありませんが、決定した場合申請手続きに非常に時間がかかります。

上記の3つの要素があれば今から準備をしておき、決定と同時に申請という流れが出来るよう

進めておくことが望ましいです。

上記にあてはまる事業所様は、ぜひご相談ください。

☎ 06-6809-2205 徳野会計事務所まで

2015年 12月 10日

弥生株式会社様では、製品の操作説明を動画で掲載されるようになりました。

弥生チャンネル

また、ユーザー登録方法・マイページ登録方法の他

マイナンバーから人事関係・経営戦略などの業務セミナーまで

幅広く情報提供されています。

弥生製品をご利用の方は全ての動画をご覧いただけますので

操作方法がわからない場合等、ぜひ一度確認してみてください。

ただし、業務セミナーにおいてはログインが必要となります。

詳しくは、弥生株式会社HPまで

岡村

2015年 12月 8日

12月4日(金) 少し早いですが弊社忘年会を行いました。

年末調整作業に追われる前に一飲みしておこうという狙いです。

お店は わか芽

「おでん」のお店ですが、おでんを食べたという感じが無いくらい

多種にわたるお料理で大変美味しかったです。

さすが忘年会シーズンですね。 お店は満席でした。

全てのお料理をアップできず、スミマセン。

美味しくお料理をいただき、楽しいお話が済んだ後は、ボーリングへ。

スタッフが 「ボーリングなんて久しぶり」 と話している中で、

なぜか所長一人だけ一週間前に練習に行っていた、という情報が入りました。 (マジか。。。)

スタッフにボーリングへ行くと告知があったのは、その後です。 (なんでやねん。。。)

お食事中に対戦チーム分けを行い、相手チームだと分かった途端

敵チームへお酒を勧めるという、ゲーム前からの攻防戦。

チームは「ちびまる子ちゃんチーム」vs.「サザエさんチーム」

勝負の結果は、、、また各担当者へ聞いてみてくださいね。

今年も皆様のお蔭で、忙しい事務所となりました。

また、今年1年間でスタッフは大きく成長したと思います。

この勢いに乗って、平成28年も所員一同

幸先の良いスタートを切りたいと思っておりますので、

今後とも何卒よろしくお願い申し上げます。

という事で、年末調整を弊社へ依頼されているお客様の中で

まだ資料をご送付いただいていない顧問先様がいらっしゃいます。

首を長くして資料の到着をお待ちしておりますので、よろしくお願いいたします。

岡村

2015年 11月 19日

個人番号(マイナンバー)の配達状況が確認できるサイトがあります。

こちらでは、郵便局へ差出完了した翌日に更新されているようですので、

個人番号(マイナンバー)収集時期の参考になると思います。

是非、ご確認ください。

個人番号カード 総合サイト

そろそろ、届きそうですね。

岡 村

2015年 11月 17日

そろそろ、年末調整の処理時期が近づいてきました。

事業所様は各々従業員様へ資料収集の連絡をお願いします。

先日、お知らせいたしましたが、「扶養控除等申告書」のマイナンバー記載について

省略可能になりました。

ただし、

① 従業員様から事業所様へ提出した情報と相違ない という記載

② 事業所様は、個人番号を確認したという記載

以上の情報を残すことが条件となります。

「個人番号」という項目があれば、どうしても記載したくなりますので

弊社では 敢えてその項目を削除いたしました。

また、上記条件の記載欄を設けました。

弊社顧問先様においては、こちらの様式をご利用いただくこととしております。

ご参考までに様式を掲載しておきます。

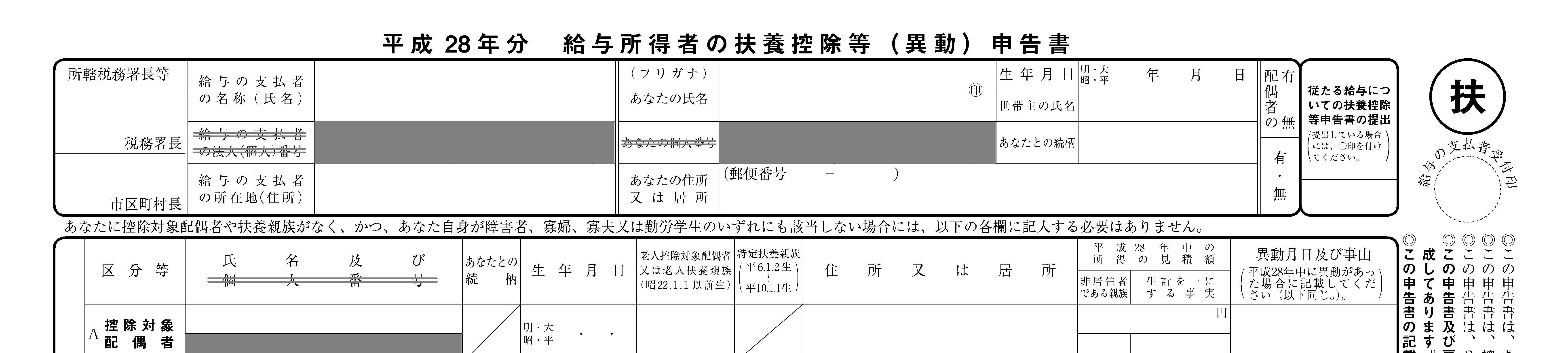

平成28年分 給与所得者の扶養控除等申告書

岡村

2015年 11月 5日

平成27年度 税制改正対応版

将来の「相続」のはなし

~今、考えておくべきこと~

上記の冊子をご希望の方にプレゼントいたします。

ご希望される方は、弊社までご連絡ください。

☎ 06-6809-2205

担当:岡村、北川 まで

岡村

2015年 11月 5日

マイナンバーに関するサンプル資料等をまとめました。

実際にマイナンバーを管理されるにあたり、まずこちらをご確認いただき、

必要なものをご準備ください。

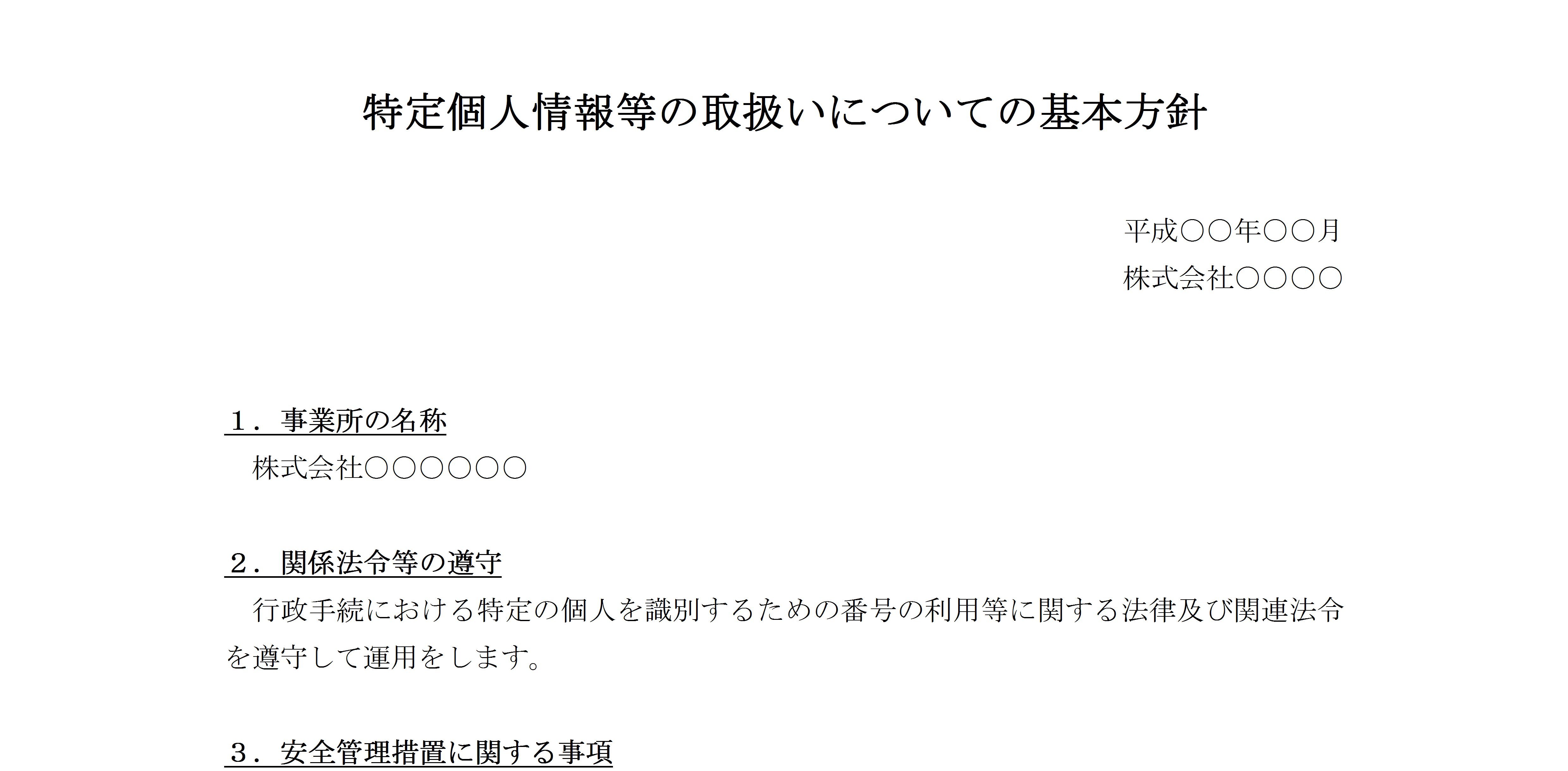

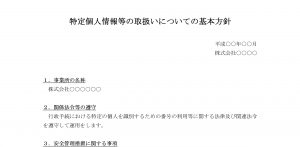

■特定個人情報等の取扱いについての基本方針

個人情報を取り扱う事業所が作成しなければならない規程です。

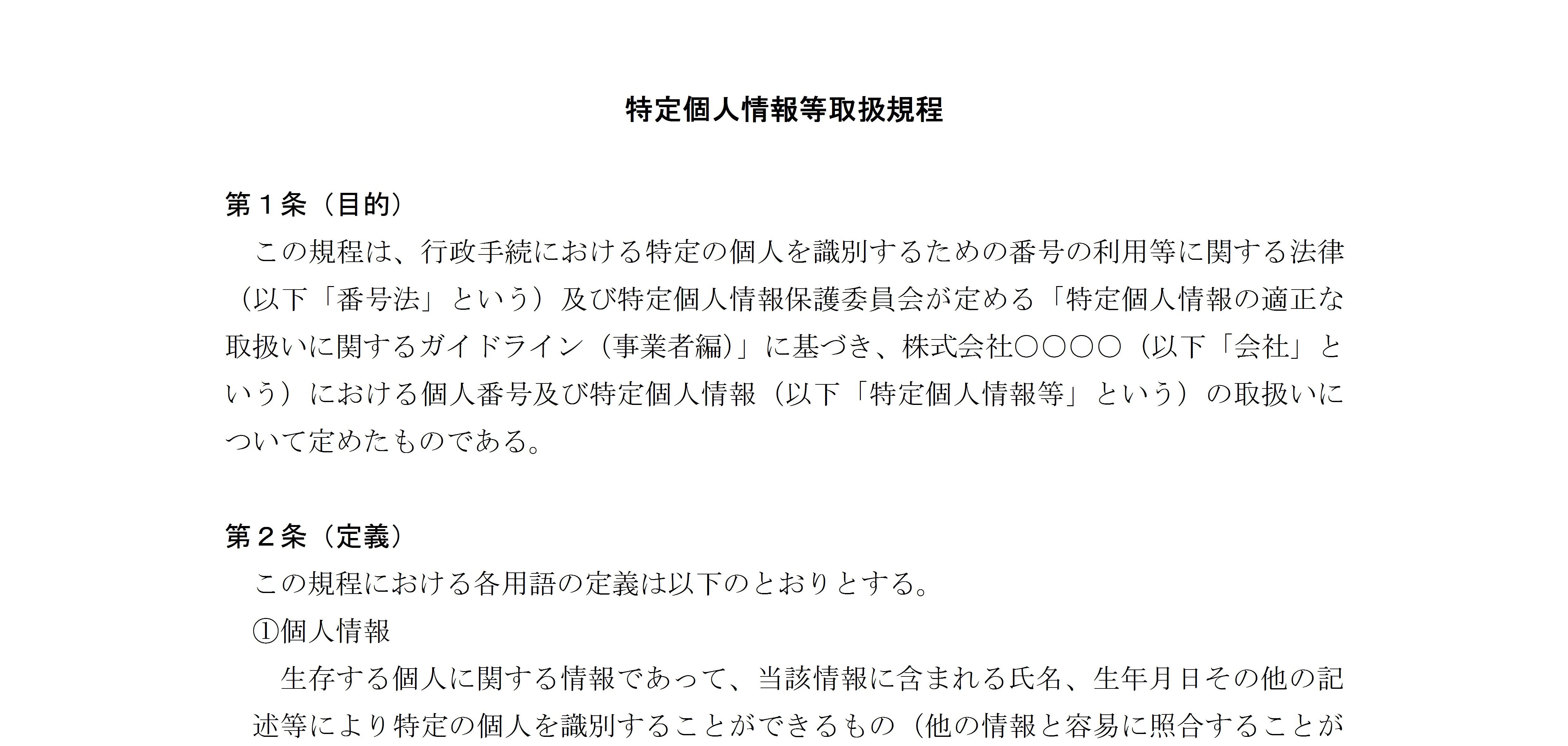

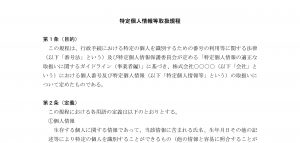

■特定個人情報等取扱規程

個人情報を取り扱う事業所が作成しなければならない規程です。

取扱担当者や個人情報の取扱い管理措置等について明記します。

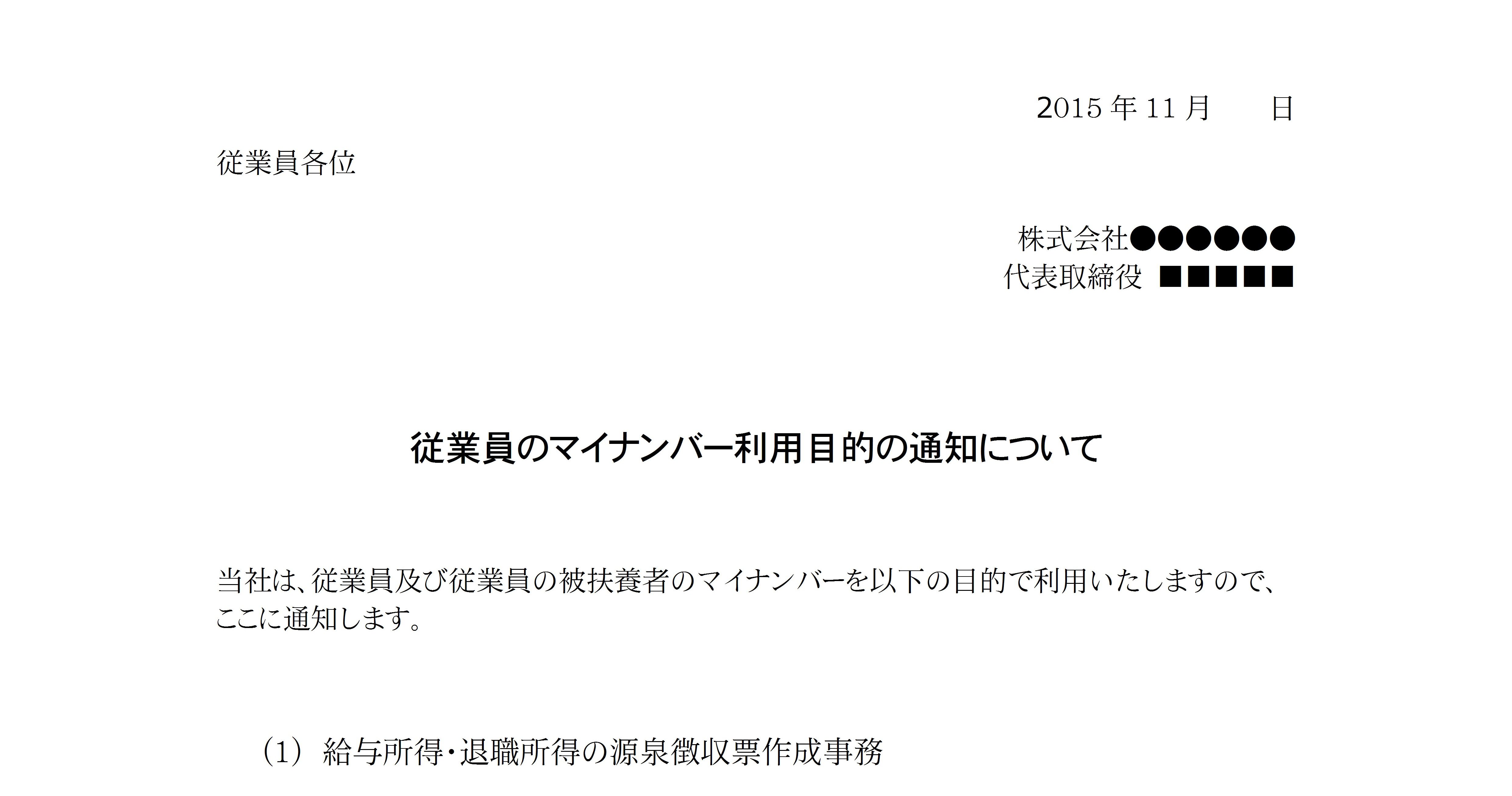

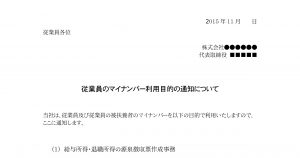

■従業員に対するマイナンバー利用目的の通知文書

マイナンバーを収集する際には、何に利用するためなのかを通知する必要があります。

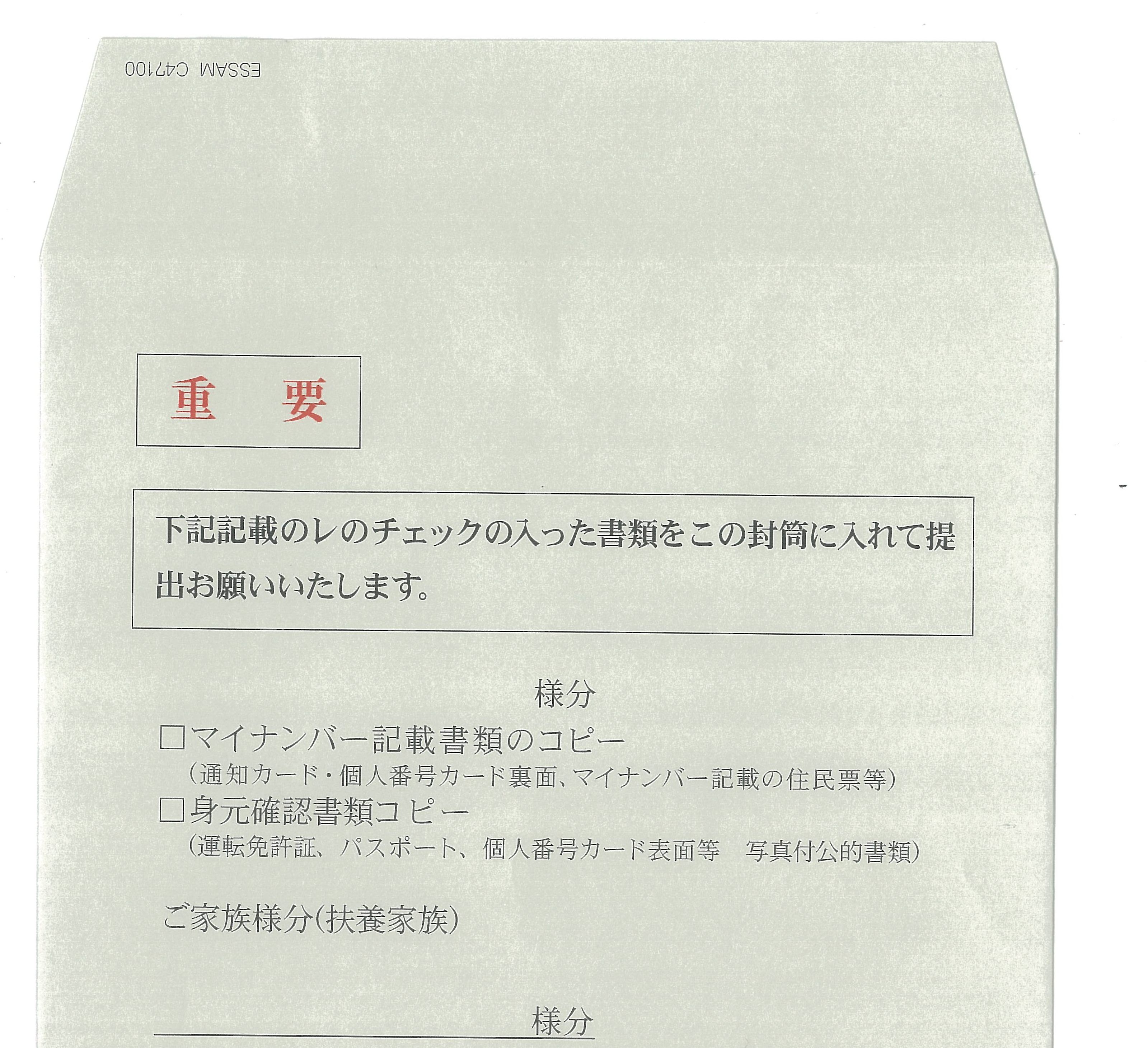

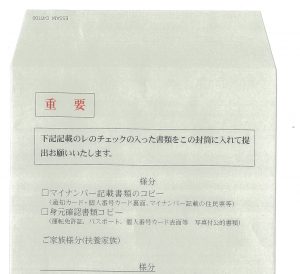

■個人情報収集時の封筒サンプル

収集方法は多種ありますが、基本的に紙で収集する場合に、このような封筒を

配布するもの良いと思います。

市販されていますが、無地封筒に印字したものでも良いです。

マイナンバーが不要になれば、封筒ごとシュレッダーできます。

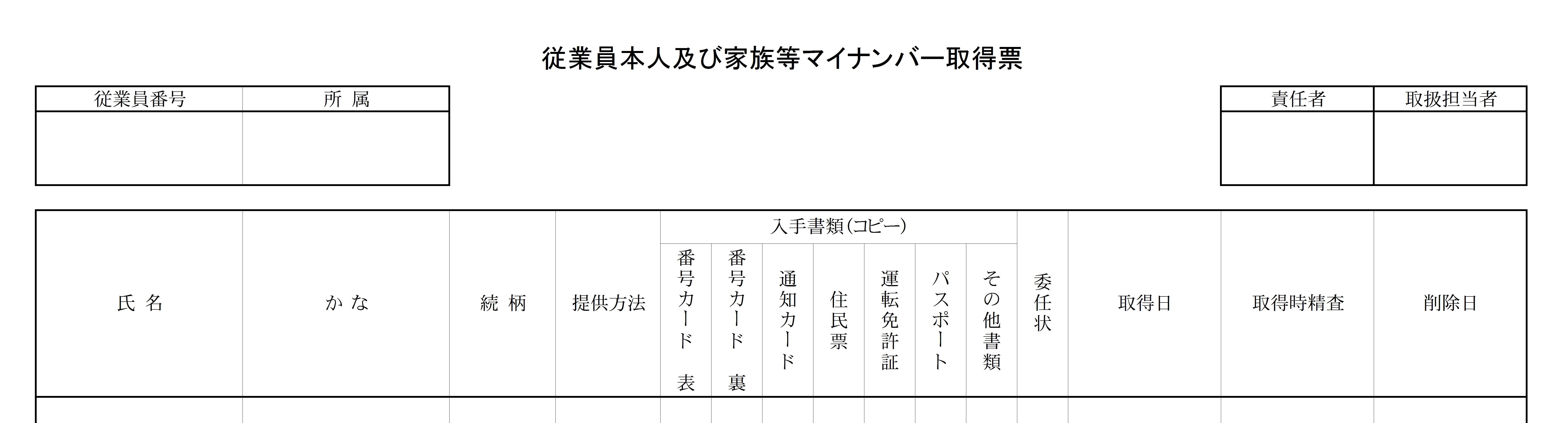

■管理帳簿

●従業員本人及び家族等マイナンバー取得票

マイナンバーを収集するときに取得日・確認手段等を記載しておくものです。

従業員1人1枚で本人分及び扶養親族分の記載をします。

こちらにはマイナンバーの記載をしていないので、誰でも閲覧できる管理簿となります。

従業員退職時にはもちろんですが、従業員の扶養親族に変更があった場合は

不要となった扶養親族のマイナンバーは破棄しなければなりません。

その管理もできます。

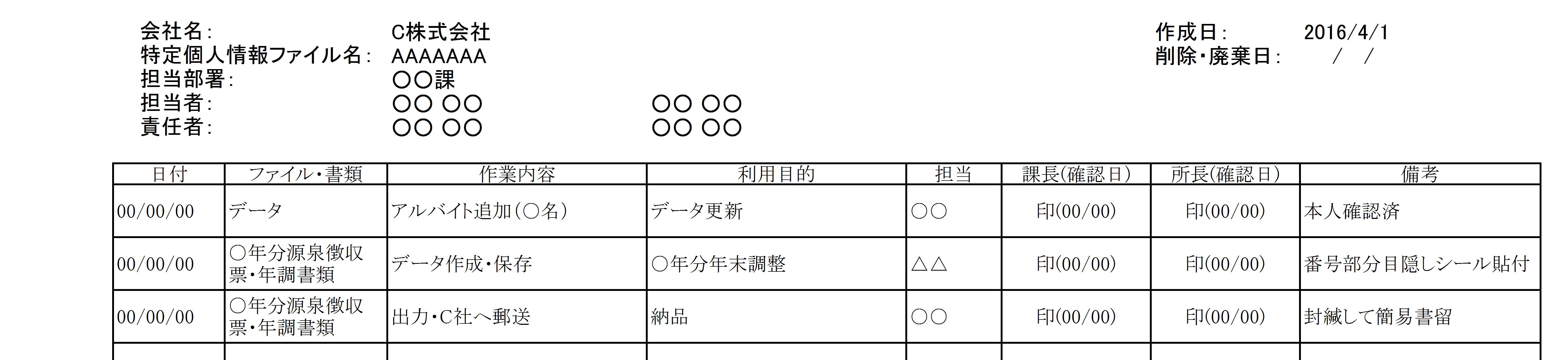

●特定個人情報執務記録

事業所がマイナンバーを取り扱うたびに、記録(ログ)を残さなければなりません。

その都度、事務取扱責任者の確認印をもらう方が良いでしょう。

■平成28年 給与所得者の扶養控除等(異動)申告書

国税庁より、扶養控除等申告書へのマイナンバー記載省略について発表がありました。

マイナンバーの保存期間と扶養控除等申告書の保存期間とが違うためです。

弊社としては、基本的に扶養控除等申告書へのマイナンバー記載を省略していただく

事にしており、そのための扶養控除等申告書をご用意しました。

掲載しておりますサンプル文書につきましては、全てExcel・Wordのデータを

ご用意しておりますので、ご入り用の方はご連絡ください。

岡 村

2015年 11月 2日

この度、国税庁から

「扶養控除等申告書」へのマイナンバー記載を省略しても良い

との発表がありました。

何故こんな発表があったのか。。。

・マイナンバー管理において、従業員が退職した際は、速やかにマイナンバー情報を

削除しなければならない。

・扶養控除等申告書の書類保存期間7年。

それぞれの保管期間のズレにより、

扶養控除等申告書にマイナンバーを記載した時は、従業員が退職するたびに

扶養控除等申告書の記載欄を過年度にわたり、マスキングする等する必要があったので、

その手間を省いてもらうために弊社としては「記載しないでください」とお伝えする予定でした。

結果としては、記載は省略できますが、扶養控除等申告書の余白に

「個人番号については、給与支払者に提供済みの個人番号と相違ない」旨の記載を

しておかなければなりません。

その点、ご注意ください。

■参考:国税庁HP Q1-9

岡 村